Unser Geldsystem muss aus mathematischen Gründen zu Verschuldung und Umverteilung hin zu wenigen Superreichen führen.

Unterkapitel

Unser heutiges Geldsystem basiert auf durch nichts gedecktes Vertrauen auf die Stabilität der Währung. Geld wird in unglaublichem Maßstab von privaten Banken in derem Geschäftsinteresse geschöpft. Fast alle weltweiten Währungen hängen direkt vom Dollar und damit von der privaten (!!) amerikanischen Zentralbank FED ab, die im Interesse Ihrer Eignerbanken handelt. Für die Gesamtgeschöpfte Menge Kredit muss dank Zinsen mehr zurückgeahlt werden, als Geld vorhanden ist. Daher müssen immer neue Kredite zur Tilgung aufgenommen werden und die Verschuldung und Umverteilung muss stark zunehmen.

Geld

Geld ist ein Zwischentauschmittel, das sich von anderen Tauschmitteln dadurch unterscheidet, dass es nicht unmittelbar den Bedarf eines Tauschpartners befriedigt, sondern auf Grund allgemeiner Anerkennung zu weiterem Tausch eingesetzt werden kann.

Die Golddeckung der Währungen galt in etwa von 1815 bis 1914 weltweit. […] Ganz wichtig: Der Wert des Geldes wurde am Gold gemessen und nicht umgekehrt. Das sorgte ein Jahrhundert lang für stabile Verhältnisse, Wohlstand und weitestgehende Vollbeschäftigung. […] Ohne die Abschaffung der Golddeckung hätte der erste Weltkrieg gar nicht stattfinden können. […] Die Geldmenge des Deutschen Reiches stieg von 19144 bis 1918 von 9 Milliarden auf 52 Milliarden Reichsmark. In den FOlgejahren gab es immer wieder Versuche, den Goldstandart zumindest teilweise wieder einzuführen, aber sie scheiterten jedesmal an den Interessen einzelner einflussreicher Personenkreise. […]

Roosevelt – 5.April 1933: Verbot des Besitzes von Gold unter Strafe . Dieses Verbot wurde erst 1971 wieder aufgehoben.

Seit Bretton Woodsnach dem 2.Weltkrieg wurde wieder ein Goldstandart eingeführt (1 Unze Gold = 35,- $).

Als Frankreich 1969 seine gesamten Dollarnoten in Amerika einreichte und das Gold dafür ausgeliefert haben wollte, konnte Amerika dieses Gold nicht liefern. Die USA waren de facto zahlungsunfähig. Als Folge kündigte Präsident Nixon das Verspreche. Gold für vorgelegte Dollarnoten auszuliefern, einfach auf.

Entsprechung in der Dollarnote:

1928: Silberzertifikat => 1 Silberdollar ist hinterlegt worden.

1953: Die USA zahlt dem Überbringer dieser Forderung 1 Dollar. Die Hinterlegung der Scheine ist schon nicht mehr garantiert.

Heute: “In God we trust”

Das System existiert in dieser Form erst seit den 70er Jahren!

USA haben Schulden in Höhe von über 40 Billiionen $. Pro Tag kommen 2 Milliarden $ dazu.

=>Folge ist Währungsreform

Angeblich Vereinbarung zwischen USA und dem saudischen Königshaus:

“Ihr Saudis liefert Öl weltweit nur noch gegen Zahlung von US-Dollars. DAfür garantieren wir, die USA, dem saudischen Königshaus militärischen Schutz gegen eure äußeren Feinde und sichern Euren Machtanspruch innerhalb des Landes gegen die aufmüpfige Bevölkerung.”

Geldfunktionen

Als Geldfunktion bezeichnet man in der Volkswirtschaftslehre die verschiedenen Formen von Nutzen, die Geld stiften kann: Geld hat Zahlungsmittelfunktion. Unter einem Tausch- oder Zahlungsmittel versteht man ein Objekt oder auch ein erwerbbares Recht, das ein Käufer einem Verkäufer übergibt, um Waren oder Dienstleistungen zu erwerben. Geld vereinfacht den TauschSchulden.

von Gütern und die Aufnahme und Tilgung von

Geld ist ein Wertaufbewahrungsmittel. Um diesen Zweck erfüllen zu können, muss es seinen Wert dauerhaft behalten können.

Geld ist Wertmaßstab und Recheneinheit. Der Wert einer Geldeinheit wird als Kaufkraft bezeichnet.

Geschichte des Geldes

Historisch erlangten bestimmte begehrte Güter wie Getreide, Muscheln, Silber oder Gold Geldfunktion, indem sie als Zwischentauschmittel eingesetzt wurden. Geld entstand, indem allgemein geschätzte, in beschränkter, jedoch ausreichender Menge verfügbare und unverderbliche natürliche Gegenstände als allgemeines Tausch- und Zahlungsmittel in Gebrauch kamen (Warengeld). Dies waren entweder Naturgegenstände (Naturalgeld), Schmuckstücke (Schmuckgeld) oder allgemeine Gebrauchs- und Nutzgegenstände wie auch Nutztiere.Die ersten Münzen wurden im 7. Jahrhundert v. Chr. von den Lydern geschlagen. Münzen erleichterten den Handel wesentlich. Sie hatten den Vorteil, immer gleiche Größe, gleiches Gewicht und gleiches Aussehen zu besitzen und statt gewogen abgezählt werden zu können.

Während bei Kurantmünzen der Münzwert dem Wert des verwendeten Edelmetalls entspricht, ist bei Scheidemünzen ähnlich wie bei Banknoten der Wert einer Münze als Zahlungsmittel höher als der Materialwert. Kurantmünzen sind Warengeld, bei Scheidemünzen handelt es sich hingegen um Kreditgeld.Das Vertrauen in Papiergeld beruhte ursprünglich darauf, dass es von jedermann jederzeit in Kurantmünzen umgetauscht werden konnte. Dieses Vertrauen war durch ausreichende Bestände an Kurantmünzen in den Schatzkammern des Herausgebers begründet und wurde durch verbale Zusicherung eines Umtauschrechtes meist auf der Banknote in Textform bekräftigt.

Die Geldausgabe des heutigen Eurosystems ist im Gegensatz dazu an keinerlei Deckungsvorschriften gebunden. Die Europäische Zentralbank (EZB) verwendet unter anderem Forderungen gegenüber Geschäftsbanken als Deckung. Möchten Geschäftsbanken Geld von der EZB erhalten, verlangt diese zentralbankfähige Sicherheiten, zu denen sie beispielsweise Schuldtitel der öffentlichen Hand zählt. Seitens der Zentralbank besteht keine Verpflichtung, die von ihr herausgegebenen Banknoten auf Verlangen in eine festgelegte Menge Gold oder Silber einzutauschen.

Da Papiergeld ohne große Kosten hergestellt werden kann, ist es in Verbindung mit einem Geldschöpfungsmonopol und der Erklärung von Papiergeld zum gesetzlichen Zahlungsmittel möglich, dieses im Übermaß in Umlauf zu bringen. Dies führt zu Preissteigerungen und einem Kaufkraftverlust des Geldes.

Buchgeld

Buchgeld (auch Giralgeld) bezeichnet Geld, welches nicht als Bargeld (also in Form von Scheinen oder Münzen) vorliegt, sondern als sofort liquidierbares Guthaben auf einem Konto. Die Kontenbestände sind so genannte Sichtguthaben – sie müssen auf Sicht, d. h. jederzeit und sofort auf Verlangen des Kontoinhabers von den Banken in Bargeld ausbezahlt werden. In den ersten Jahrzehnten seiner Verwendung wurden diese Bestände schriftlich in Kontenbüchern geführt – daher der Name „Buchgeld“. Heute geschieht dies elektronisch in Computern. Buchgeld ist Grundlage des bargeldlosen Zahlungsverkehrs. Sichtguthaben auf Bankkonten entstehen sowohl durch Einzahlungen von Bargeld in Form von Münzen und Banknoten bei der kontoführenden Bank wie auch durch bargeldlose Überweisungen von anderen Konten oder durch Erteilen von Krediten der Bank. Von den Sichtguthaben können die Kontoinhaber Zahlungen per Überweisungen auf Konten von Kunden der gleichen oder anderer Banken vornehmen lassen oder darauf Schecks ausstellen oder sich Bargeld auszahlen lassen. Durch die Möglichkeit der Überweisung von Konto zu Konto sind Sichtguthaben zusätzlich zum Bargeld Zahlungsmittel geworden. Sie sind damit Geld und zählen deshalb auch statistisch zur zahlungsfähigen Geldmenge, bezeichnet als M1, welche Bargeld und Sichtguthaben umfasst. Buchgeld ist jedoch – im Gegensatz zum Euro-Bargeld – kein gesetzliches Zahlungsmittel und unterliegt keiner Annahmepflicht.

Elektronisches Geld

Elektronisches Geld ist eine relativ neue Erscheinungsform des Geldes. Bei elektronischem Geld wird ein monetärer Wert in Form einer Forderung gegen die ausgebende Stelle auf einem Datenträger, zum Beispiel einer GeldKarte gespeichert.(Kreditkarten sind kein Elektronisches Geld, da sie keinen Geldbetrag aufgespeichert haben und nur als Ausweise für den Zugriff auf Konten dienen.)

Arten der Geldmenge

Wie bereits erwähnt, ist der Begriff „Geld“ nicht an einen bestimmten Träger gebunden. Vielmehr wird jeder Träger als Geld definiert, der die drei Geldfunktionen erfüllt. Da unterschiedliche Träger die Funktionen in unterschiedlichem Grad erfüllen, ist eine eindeutige Abgrenzung von Geld und Nicht-Geld kaum möglich. Aus diesem Grund definieren die Zentralbanken den Begriff Geld in mehrfacher Weise. Hierzu werden verschiedene Geldmengen unterschieden, je nach Erfüllung der Geldfunktionen:

Die Geldmenge M0 ist das von der Zentralbank geschaffene Geld und besteht aus den Giroguthaben der Banken bei der Zentralbank und dem in Umlauf befindlichen Bargeld (Münzen und Banknoten). Sie unterliegt dem direkten Einfluss der Zentralbank.

Geldmenge M1 umfasst die Gelder, die jederzeit als Zahlungsmittel eingesetzt werden können, also Bargeld und Sichteinlagen.

Geldmenge M2 umfasst – nach einer möglichen Definition – zusätzlich zu M1 die innerhalb einer Obergrenze wandelbaren Spareinlagen.

Geldmenge M3 umfasst zusätzlich zu M2 Termingelder.

Bankenkredite in Deutschland

Geldschöpfung

“im gesamten Euroraum gibt es gerade mal eine Billion Euro in Bargeld. Das Geldvermögen der Deutschen beträgt hingegen allein schon 4,5 Billionen Euro.” Quelle: Bankgeheimnis Geldschöpfung

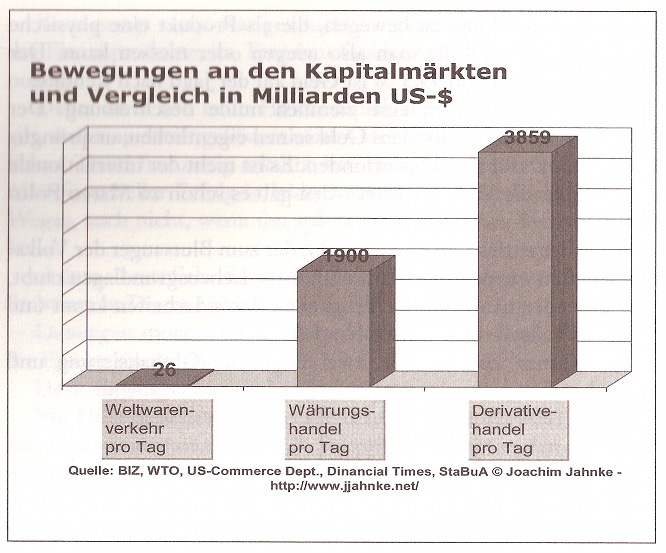

Diese Grafik verdeutlicht das Verhältnis von Geldmenge und Realwaren.

Geldschöpfung durch Zentralbanken

Wie neues Geld in den Witschaftskreislauf kommt:

Zentralbankbefugnisse: Festsetzen des Zinsatzes und die Kontrolle über die Geldmenge (Inflationssteuerung -> Geldwertsteuerung)

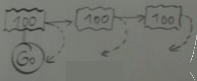

Zentralbank verleiht der Gesellschaft die gesamte Währung gegen Zinsen

Zentralbank (z.B EZB) schöpft Geld aus dem Nichts und vergibt es als Darlehen an eine private Geschäftsbank.

z.B. Darlehen 1Mio, zurückzuzahlen sind 1Mio + Diskontsatz

Staat (die »Bundesrepublik Deutschland Finanzagentur GmbH«) nimmt Kredit bei privater Geschäftsbank auf und gibt Schuldschein (Staatsanleihen) in Höhe des Geldes + Zins aus. Damit verschuldet sich der Staat in Höhe des Kredites + Zinsen.

Woher kommt dann das Geld für die Zinsen? Es kann nur von der Zentralbank in Form neuer Kredite/Schulden kommen, für die wieder Zinsen zu zahlen sind usw.

Der Geldbetrag, der den Banken geschuldet wird, ist immer größer, als die Geldmenge, die im Umlauf ist. Dadurch das die Zentralbank Zinsen auf neu geschaffenes Geld verlangt, entstehen mehr Schulden, als es Geld gibt!

Geldschöpfung aus Giralgeld durch private Geschäftsbanken

Moritz: Dieser Abschnitt ist noch unvollständig

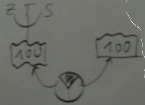

Auch die privaten Geschäftsbanken betreiben Geldschöpfung. Für die Vergabe neuer Kredite sind sie vom Staat verpflichtet, eine Mindestreserve zu besitzen. Nach den derzeit gültigen Regeln der EZB müssen nur mehr 2% der Kundenforderungen (Sicht- und Sparguthaben) durch Guthaben bei der Zentralbank »gedeckt« sein. Den Rest schöpfen sie aus dem Nichts.

Bsp.:

Der Kreis stellt die vorhandenen Einlagen dar. Da im Schnitt nie mehr als der schraffierte Bereich abgehoben wird, gibt die Bank für den Rest neue Kredite aus. Diese wurden aus den Nichts geschaffen. Jeder Kredit ist mit Zins (Z), Tilgung (T) und Sicherheit (S) versehen.

Nur, im gesamten Euroraum gibt es gerade mal eine Billion Euro in Bargeld. Das Geldvermögen allein der Deutschen beträgt hingegen schon 4,5 Billionen Euro.Quelle